Il Dottor agronomo Francesco Martella ci parlerà degli strumenti a disposizione delle imprese agricole per difendersi dagli effetti dei cambiamenti climatici, in particolar modo ci parlerà delle assicurazioni agevolate per le produzioni agricole.

Francesco Martella è responsabile dell’area sviluppo per conto del Centro per lo Sviluppo agricolo E Rurale (CESAR). Centro afferente all’Università degli Studi di Perugia che si occupa di informazione su politiche comunitarie, formazione, progettazione a valere su fondi comunitari.

I cambiamenti climatici sono ormai una concreta realtà ed i sui effetti impattano inesorabilmente sulle produzioni agricole in pieno campo. Se negli anni si registra una significativa variazione dei volumi di pioggia caduti in un anno, è decisamente cambiata anche la frequenza delle piogge. Ad oggi, infatti, sono più frequenti le cosiddette bombe d’acqua. Se da un lato è aumentata la temperatura media annuale di circa un grado, dall’altro le gelate tardive hanno tempi di ritorno più corti, cosi come sono aumentati gli eventi grandinigeni.

L’attività agricola è per sua definizione esposta agli eventi climatici e quindi più di altre attività rischia di ridurre o azzerare la produzione a causa dei fenomeni atmosferici avversi. Per gestire i rischi climatici e quindi gli effetti delle avversità atmosferiche, le imprese agricole hanno però a disposizione degli strumenti mettere in sicurezza almeno parte dei ricavi aziendali.

Gli strumenti previsti dalla Politica di sviluppo rurale (reg. Ue 1305/2013), sono tre: polizze assicurative, fondi di mutualità e lo strumento per la stabilizzazione del reddito (IST). In tutti e tre i casi è previsto un aiuto pubblico fino al 70% dei costi di adesione, ovvero il premio in caso di polizza o l’adesione mutualistica in caso dei fondi.

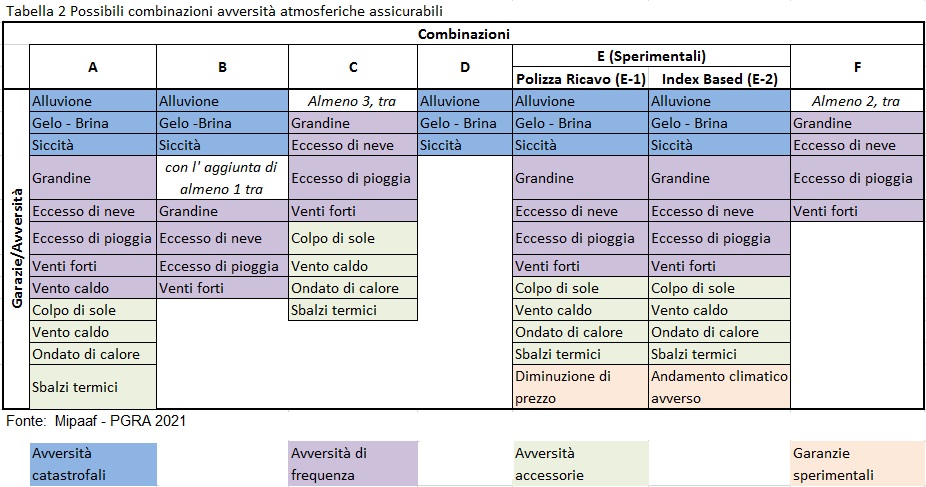

Per la gestione delle avversità atmosferiche, lo strumento più diffuso e consolidato è quello assicurativo. In base a quanto previsto dal Piano di Gestione dei Rischi in Agricoltura 2021 (PGRA), tutte le produzioni vegetali sono assicurabili con le polizze agevolate e si possono coprire gli effetti di dodici avversità, suddivise in:

catastrofali (ovvero alluvione, gelo-brina e siccità):

di frequenza (ovvero eccesso di neve, eccesso di pioggia), grandine, venti forti;

accessorie (come colpo di sole, vento caldo, ondata di calore e sbalzi termici.

Nelle polizze che le imprese agricole possono reperire sul mercato l’assortimento delle garanzie sono standard, in quanto i pacchetti sono prefissati e codificati dal PGRA.

I pacchetti vanno dall’insieme di tutte le garanzie a quello con solo due. Le combinazioni possibili sono riportate nella tabella 2:

– A, sommatoria delle garanzie per le avversità catastrofali, di frequenza ed accessorie;

– B, garanzia per tre avversità catastrofali e almeno una delle avversità di frequenza;

– C, garanzia per almeno tre delle avversità a scelta tra quelle di frequenza ed accessorie;

– D, garanzia per le sole avversità catastrofali;

– F, che comprende la garanzia per solo due avversità a scelta tra quelle di frequenza.

Accanto a queste vi sono altre due combinazioni (E) di tipo sperimentale, limitate a pochissimi prodotti (frumento e poco altro) che ancora non hanno un grande riscontro da parte degli agricoltori.

Le polizze assicurative coprono i danni di mancata resa, quindi la perdita di produzione ma anche il danno qualità. Mentre il danno di quantità è di fatto la differenza tra la resa potenziale (resa assicurata) e quella ottenibile. Il danno di qualità è un danno di tipo convenzionale, ovvero vengono applicati dei coefficienti di riduzione di peso in funzione della manifestazione del danno.

Facciamo un esempio: in caso di gradine il coefficiente di danno qualitativo varia in funzione del numero di percosse rilevate sui frutti e della loro profondità. Il danno complessivo sarà rappresentato dalla sommatoria del danno di quantità ed il danno di qualità (calcolato sul residuo del primo).

Stabilita l’aliquota di danno, questo viene applicato al valore della produzione assicurata è ne determina il risarcimento, ovvero il rimborso da parte della compagnia di assicurazione al netto della franchigia o di altri elementi (scoperto, ecc.) previsti dal contratto sottoscritto.

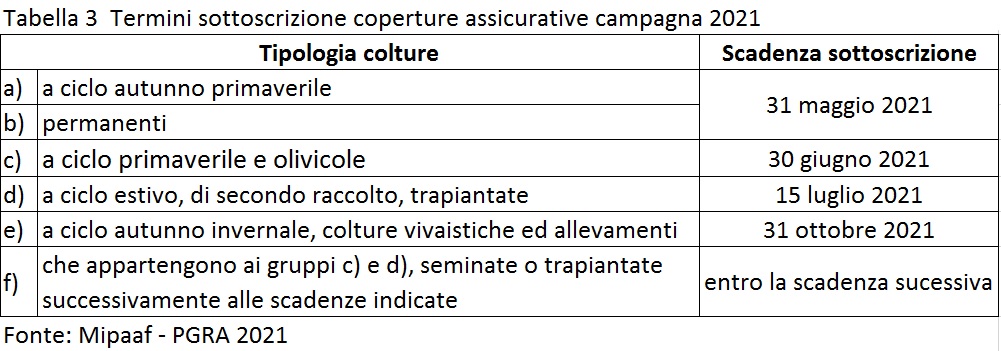

In base ai dettami del PGRA l’adesione allo strumento assicurativo per essere agevolata deve avvenire entro un lasso di tempo ben determinato in funzione della ciclo delle colture (tabella 3).

L’agricoltore che sottoscrive questa tipologia di coperture assicurative ha diritto ad un contributo pubblico fino al 70% della spesa ammessa, che nel caso dei nuovi assicurati, ovvero coloro che non hanno sottoscritto polizze nei cinque anni precedenti (identificati mediante CUAA), è rappresentata dalla spesa effettiva e tale agevolazione è garantita anche nei due anni successivi.

Negli altri casi la spesa ammessa è rappresentata dal costo medio di una determinata tipologia di polizza calcolato per ogni prodotto/comune, su quest’ultimo viene calcolato il contributo fino al 70%.

Una novità importante della campagna 2021 è l’introduzione dello standard value (SV)

Lo Standard Value (SV) è un elemento di forte semplificazione – introdotto nel 2021 -,che da un lato svincola l’impresa nel riconoscimento della spesa agevolabile da quella derivante dalla resa media storica, dall’altra semplifica le operazioni di controllo e quindi si velocizzano le operazioni di rimborso. Lo standard value è il valore massimo assicurabile per una coltura e per il quale non è necessario produrre nessuna documentazione a supporto. L’introduzione della SV consente all’agricoltore di assicurare la produzione realmente attesa e poi modulare il prezzo unitario per stare nel SV/ha. Qualora l’assicurato intenda adottare un valore assicurato superiore al SV, lo può fare sapendo che in sede di definizione della spesa ammessa a contributo sarà chiamato a dimostrare con documentazione probante sia la resa assicurata, sia il prezzo unitario di assicurazione, che dovranno rispettare il criterio della media degli ultimi tre anni o media olimpica.

Nel caso in cui l’assicurato non fosse nelle condizioni di giustificare il valore assicurato, la spesa ammessa sarà ricondotta a quella del valore standard.

Autore: Francesco Martella, agronomo e responsabile dell’area sviluppo CESAR

©uvdatavola.com

.gif)