Come procedono le dinamiche di import-export di uva da tavola italiana? Dopo aver posto l’accento sulla campagna e sulla produzione 2023, Ismea offre una panoramica completa relativa agli scambi commerciali all’interno del comparto viticolo.

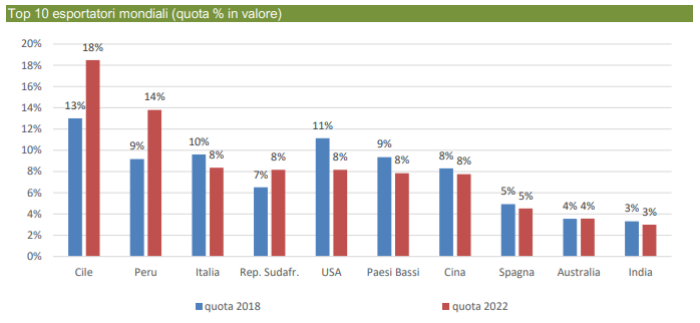

Con le sue esportazioni, attestate per circa 738 milioni di euro, l’Italia rappresenta il principale produttore europeo di uva da tavola, seppure a livello globale sia preceduta da Cile e Perù. In termini di volumi, tra il 2019 e il 2022 l’andamento delle esportazioni italiane di uva da tavola è oscillato tra 424 e 469 mila tonnellate per anno. Sul fronte delle importazioni di uve da tavola, invece, si registra un calo da 21 a 18 mila tonnellate, con un prezzo che, risentendo dell’andamento del mercato mondiale, è cresciuto costantemente, eccezion fatta per il 2022 in cui si è sensibilmente ridotto. Tali dinamiche riferite alle esportazioni e alle importazioni italiane di uve da tavola, riflettono una complessa rete di fattori, dalla competizione con i Paesi emergenti alla variazione dei gusti dei consumatori.

Fondati su statistiche aggiornate, i dati elaborati all’interno del report pubblicato da Ismea si pongono l’obiettivo di fornire agli agricoltori e ai tecnici del settore indicazioni sulle importazioni ed esportazioni dell’uva da tavola negli ultimi anni. Attraverso tali informazioni, i professionisti del settore possono migliorare la comprensione del mercato e delle tendenze globali. Il fine ultimo è quello di consentire loro di prendere decisioni informate sulla produzione, la distribuzione e la competitività, aiutandoli a ottimizzare le risorse e a rispondere alle esigenze mutevoli dei consumatori e del mercato.

Mettendo a confronto i dati relativi all’ultimo triennio, il report mette in luce una flessione di circa il 14% delle importazioni italiane di uva da tavola. Differente risulta invece la variazione delle esportazioni, per le quali le statistiche indicano una sostanziale stabilità in termini di volumi, ma al contempo un aumento dei prezzi medi di circa il 5,3%, determinando così un aumento degli introiti.

Fonte: Ismea

Import ed export di uva: il ruolo dell’Italia

Tra i fornitori responsabili della quota di import italiana, tra i paesi dell’Ue, spiccano i Paesi Bassi per le forniture di prodotto fuori stagione e la Spagna per il prodotto stagionale. Questi due Paesi coprono il 65% delle importazioni in termini di valore, mentre tra i fornitori extra Ue si distinguono Egitto (8%), Perù (5%) e Cile (4%). Il periodo che interessa maggiormente le importazioni di uva dall’Italia è concentrato nei mesi che intercorrono tra dicembre e giugno con valori che, a seconda dell’andamento della nostra produzione nazionale di uva da tavola, possono oscillare tra 1,5 e 3 mila tonnellate al mese.

Cambiando fronte e analizzando le esportazioni dell’Italia, si può affermare che l’offerta dell’uva da tavola italiana nei confronti degli Stati esteri, purtroppo, da un punto di vista qualitativo non risponde ancora pienamente alla domanda dei Paesi destinati alle nostre esportazioni. Sebbene negli ultimi anni l’Italia stia progressivamente aumentando la produzione di nuove varietà apirene, quest’ultima è però ancora incentrata su varietà tradizionali come Vittoria, Palieri, Italia e Red Globe. Per questo motivo infatti, si percepisce la minaccia sempre più forte dei produttori emergenti nei confronti delle esportazioni italiane. Nel complesso, si può prevedere un quadro futuro non del tutto roseo per i viticoltori italiani poiché la filiera italiana delle uve da tavola è fortemente orientata all’export, pertanto, l’equilibrio economico del settore dipende fortemente dalla domanda estera.

La produzione di uva da tavola del nostro Paese vede come principali clienti la Germania con più di un terzo del nostro export complessivo, la Francia con il 16% e la Polonia che ne importa circa il 7%.

Complessivamente le esportazioni italiane vengono assorbite per l’87% dai paesi presenti all’interno dell’Ue e, considerando anche le quote di Svizzera e Regno Unito, si giunge al 98% delle nostre esportazioni complessive. La quota restante vede invece, come principali nostri clienti al di fuori dell’Ue, alcuni Paesi del Golfo: Arabia Saudita ed Emirati Arabi Uniti. Bisogna sottolineare però che in questo periodo, si è ridotto il nostro approvvigionamento di uve da tavola nei confronti della Germania. Infatti, nel 2018 la quota riferita ai volumi di uva da tavola fornita dall’Italia sul mercato tedesco era del 38% mentre nel 2022 si è ridotta al 33%. La Spagna, nostro diretto competitor per il prodotto stagionale, si è avvantaggiata di questa nostra perdita. È importante porre l’accento su una questione: le uve spagnole – essenzialmente composte da varietà apirene – spuntano addirittura un prezzo medio sul mercato tedesco superiore di circa il 20% a quello delle uve italiane. Per quanto riguarda il calendario delle esportazioni dell’Italia, in maniera complementare alle importazioni, queste si concentrano nel periodo compreso tra i mesi di giugno e dicembre, interessando il 99% dell’export annuo.

Ponendo l’attenzione sulle importazioni dell’annata corrente, nel primo semestre è stato registrato un aumento di circa il 5% rispetto allo scorso anno.

La causa è anche attribuibile al ritardo del processo di maturazione delle varietà precoci e ai danni subiti dalla peronospora che ne hanno limitato la produzione all’inizio di questa campagna, di conseguenza determinando un interesse per le uve estere. Campagna che fortunatamente si sta chiudendo con risultati ben più soddisfacenti grazie all’aumento delle temperature a fine stagione, che stanno garantendo una produzione di ottima qualità compensando la minore produzione in termini quantitativi.

I dati relativi alle esportazioni esplicano, invece, una situazione abbastanza stabile rispetto alla campagna relativa all’anno scorso. Volendo dettagliare tale affermazione, l’annata corrente si presenta con una flessione dello 0,7%, ma in compenso con un aumento del prezzo medio del prodotto esportato del 16%. In ultima analisi il risultato è che la riduzione delle esportazioni è stata del 15% mentre quella degli introiti è del 2%, a fronte di costi di produzione in forte aumento.

Donato Liberto

©uvadatavola.com