Indice

Apprezzata anche sui mercati internazionali, l’uva da tavola rappresenta un’eccellenza del Made in Italy, grazie alla qualità del prodotto, alla ricerca su nuove varietà e a una lunga tradizione agricola. Con una quota di export che copre circa il 50% del raccolto totale, l’Italia si conferma uno dei principali attori globali del comparto. Ma quali sono i trend che stanno plasmando questo comparto? Come stanno evolvendo i consumi interni e quali opportunità si profilano per il futuro? In questo articolo esploreremo i numeri, le destinazioni e le dinamiche che definiscono il ruolo dell’Italia come protagonista mondiale nel mercato dell’uva da tavola.

Il mercato dell’uva da tavola in Italia: export in crescita di valore e importazioni stabili

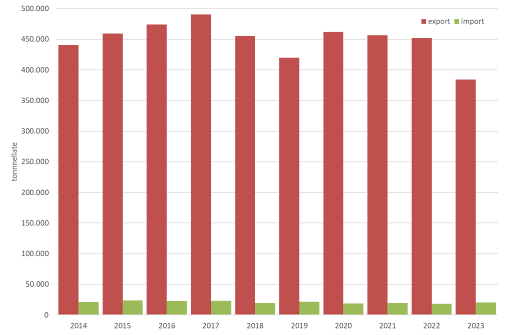

In termini quantitativi l’uva da tavola è una delle frutticole maggiormente commercializzate all’estero dalle imprese italiane, a testimonianza di una forte propensione all’export. L’Italia è storicamente ai vertici tra i principali esportatori insieme a Cile, Perù, Sudafrica, Stati Uniti e Paesi Bassi. Rispetto ai volumi, annualmente la quota di prodotto indirizzata alle esportazioni copre circa il 50% del totale raccolto nel nostro Paese. Nel confronto con le altre specie frutticole, solo le mele mostrano una movimentazione superiore in volume.

Nelle precedenti stagioni, nonostante alcune oscillazioni annuali, l’export italiano si è mantenuto pressoché costante a circa 450.000 tonnellate, ad eccezione del 2023 quando è sceso sotto le 385.000 tonnellate (-15% sul 2022, complice la limitata offerta). In compenso, il valore delle esportazioni è aumentato, superando gli 800 milioni di euro nel 2023, grazie a un progressivo rafforzamento del prezzo medio.

Anche le importazioni italiane di uva da tavola nel corso degli ultimi anni non hanno subito significative variazioni, rappresentando circa il 3% del mercato nazionale. In genere, le importazioni avvengono in controstagione, nei primi sei mesi dell’anno, per un totale inferiore a 20.000 tonnellate. Nelle annate 2020-2022, le importazioni del nostro Paese sono state tra le più contenute del decennio, mentre sono aumentate leggermente nel 2023, con una crescita del +11% rispetto al 2022.

Uva da tavola: trend import/export italiano per anno solare – Fonte: elaborazioni CSO Italy su dati ISTAT

L’export dell’uva da tavola, un viaggio tra destinazioni e opportunità

Le principali destinazioni dell’export di uva da tavola italiana, come consuetudine, sono rappresentate dai Paesi comunitari, che rappresentano quasi il 90% del totale; seguono a distanza altre destinazioni europee extra-Ue, con una quota poco superiore al 10%, laddove rimangono invece limitate le spedizioni verso i Paesi del Medio Oriente. In totale, l’uva da tavola italiana raggiunge comunque oltre 60 differenti destinazioni estere.

Bisogna tuttavia sottolineare che due Paesi – da soli – detengono il 50% del volume totale venduto all’estero: la Germania con una quota del 30% dell’export italiano e la Francia con circa il 20%. La Germania rimane stabilmente il principale mercato di sbocco per il prodotto nazionale, con oltre 130.000 tonnellate, mentre la Francia ha assorbito mediamente oltre 90.000 tonnellate annue. Bisogna tuttavia evidenziare che, nel corso dell’ultima stagione, entrambe le destinazioni hanno registrato una diminuzione del quantitativo venduto, rispettivamente del -12% e del -18% sul 2022. Al terzo posto troviamo la Polonia, con meno di 50.000 tonnellate di prodotto annuo, che nel 2023 è scesa a meno di 38.000 tonnellate, segnando una flessione del -17% sul 2022. In generale, seppur con quantitativi minori, l’uva da tavola italiana arriva in tutti gli altri Paesi comunitari.

Oltre 42.000 tonnellate di uva da tavola nel 2023, invece, sono state indirizzate verso i Paesi europei extra-UE, un quantitativo che scende di tre punti percentuali rispetto alla campagna passata. Tra questi, il Regno Unito è diventato la principale destinazione, con circa 19.000 tonnellate, a scapito della Svizzera, che ha ricevuto volumi leggermente inferiori. Verso il Medio Oriente, il volume è rimasto stabile rispetto al recente passato, con spedizioni indirizzate soprattutto in Arabia Saudita ed Emirati Arabi Uniti. Ancora poco rilevanti le esportazioni verso i Paesi africani, americani e asiatici. È poi da sottolineare che sono in corso trattative per aprire all’export italiano alcune mirate destinazioni come Perù, Brasile, Sudafrica, Thailandia, Vietnam, Cina e Taiwan.

Attualmente, oltre la metà dell’uva importata proviene da Sudafrica, Cile, Egitto e Perù, in gran parte triangolata attraverso le piattaforme olandesi, che negli anni hanno registrato un lieve rafforzamento. Nel corso del 2023, solamente poco più di 4.000 tonnellate di uva sono state di origine spagnola, a conferma del lieve calo in corso da qualche anno. Il maggior volume di import di uva da tavola si concentra tra dicembre e i primi sei mesi dell’anno.

Consumi di uva da tavola: prezzi e abitudini degli italiani

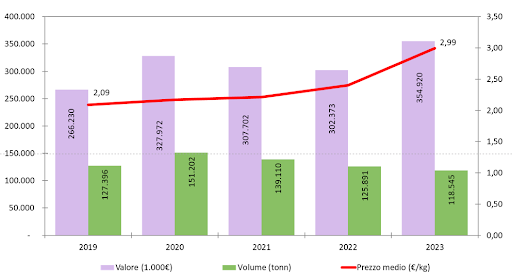

L’acquisto al dettaglio di uva da tavola in Italia ha seguito un andamento in linea con la generale diminuzione dei consumi di ortofrutta registrata nel corso del 2023 e ancor prima nel 2022, rispettivamente pari a -6% e -9%. Questa tendenza negativa ha coinvolto quasi tutte le principali specie di frutta in modo trasversale.

Uva da tavola acquisti per il consumo domestico in valore, volume e prezzo medio – Fonte: elaborazioni CSO Italy su dati Consumer Panel Services

Analizzando la serie storica recente, emerge un trend altalenante nei consumi di uva da tavola: dopo una temporanea risalita nel 2020 (con poco più di 151.000 tonnellate), forse influenzata dagli effetti della pandemia, i quantitativi sono progressivamente diminuiti, scendendo sotto le 120.000 tonnellate nel corso del 2023. Questo dato rappresenta un calo del -6% rispetto all’anno precedente e del -22% rispetto al picco del 2020. Il prezzo medio al dettaglio è risultato in crescita fino al 2022; ma il salto più evidente si è registrato proprio nel 2023. Questo incremento, prima graduale e recentemente più deciso, non si deve solo a fattori economici inflattivi comuni a tutte le merci, ma anche a una maggiore valorizzazione del prodotto, favorita dall’intensa attività di ricerca e sviluppo di nuove varietà, soprattutto nel contesto delle apirene, oltre che alla minore offerta di prodotto disponibile nel 2023. La distribuzione degli acquisti per canale commerciale vede la parte più consistente degli acquisti (in quantità) transitare tramite la grande distribuzione organizzata (supermercati, discount, ipermercati e limitatamente minimarket). I canali tradizionali sono la componente di minoranza, con lieve prevalenza dei mercati ambulanti e rionali sui fruttivendoli. L’indice di penetrazione, ossia la percentuale di famiglie che acquistano uva da tavola almeno una volta nel corso dell’anno, nel 2023 è stato del 62% , in linea con gli anni precedenti; ciò che è diminuito quindi è il consumo medio per famiglia: nel 2023 ogni nucleo familiare ha acquistato 7,5 kg di uva (-7% sul 2022), con una spesa annuale di 22,5 euro (+16% sul 2022).

In definitiva, sebbene l’annata 2023 abbia portato sfide significative per la produzione di uva da tavola in Italia, il comparto sembra continuare a dimostrare resilienza e adattabilità, puntando sulla qualità del prodotto che si conferma elevata e su un mercato estero capace di riconoscere e valorizzare l’eccellenza del prodotto nazionale.

A cura di: Tomas Bosi e Elisa Macchi – CSO Italy

©uvadatavola.com

.gif)